Là một website phát sóng bóng đá trực tuyến miễn phí, chất lượng full HD, tương thích với nhiều nền tảng,… Xoilactv đã tạo nên sức hút cực lớn đối với fan hâm mộ quả bóng tròn hiện nay. Còn gì tuyệt vời hơn, khi bạn có thể cháy hết mình và hòa vào cảm xúc thăng hoa của mọi giải đấu. Được tận hưởng trọn vẹn những tính năng ưu việt nhất của một kênh xem bóng đá trực tuyến hàng đầu.

Ngay bây giờ, hãy cùng theo chân chúng tôi để khám phá chi tiết hơn về Xoilactv – Thế giới bóng đá trực tuyến hot nhất hiện nay nhé!

Đôi nét về Xoilactv

Xoilactv được biết đến là một website cung cấp dịch vụ xem bóng đá trực tuyến hoàn toàn miễn phí. Tại đây, bạn có thể tìm kiếm gần như đầy đủ những trận bóng mà mình yêu thích: World Cup, Champions League, Europa League, Premier League, La Liga và Serie A,… Cùng hình ảnh full HD chân thực sắc nét; âm thanh sống động và hạn chế tối đa tình trạng giật, lag,…

Ngoài ra, Xoilactv còn được đánh giá là website có giao diện đơn giản và thân thiện với người dùng. Chính vì vậy bất cứ ai cũng có thể dễ dàng truy cập và theo dõi trận đấu. Đồng thời, Xoi Lac còn mở ra thế giới bóng đá khổng lồ; với vô vàn những tính năng hữu ích như: cung cấp lịch thi đấu, kết quả trận bóng, tin tức bóng đá,…

Xoilactv – Kế hoạch và mục tiêu phát triển

Hiện nay, không khó để bạn có thể tìm kiếm cho mình một website xem bóng đá trực tuyến hấp dẫn. Vậy nên giữa thị trường đầy cạnh tranh này; Xoilactv vẫn luôn nỗ lực phát triển; nâng cấp hệ thống mỗi ngày. Với mục tiêu trở thành một trong những website bóng đá trực tuyến hàng đầu Việt Nam; cùng chất lượng đường truyền và dịch vụ tốt nhất.

- Thứ nhất, cung cấp cho người dùng nền tảng xem bóng đá trực tuyến chất lượng cao, đường truyền ổn định,…

- Thứ hai, mang đến người dùng đầy đủ và chính xác các thông tin về giải đấu, lịch thi đấu, kết quả thi đấu,…

- Thứ ba, giúp người dùng truy cập website nhanh chóng và dễ dàng. Đồng thời luôn phát triển, cập nhật những công nghệ tối tân nhất; thỏa mãn mọi tiêu chí khắt khe của người dùng; mang đến những trải nghiệm tuyệt vời.

Hứa hẹn, Xoi Lac TV sẽ ngày càng cải tiến, giúp người xem có những trải nghiệm hoàn hảo nhất khi truy cập tại đây. Vậy nên, đây xứng đáng là kênh trực tuyến bóng đá số 1 mà mọi người chơi nên biết đến.

8 điểm mạnh của kênh bóng đá trực tuyến Xoilactv

Đến hôm nay, Xoilactv chính là một địa chỉ xem bóng đá trực tuyến vô cùng uy tín với vô vàn tính năng ưu việt. Chúng tôi đã đồng hành cùng hàng nghìn khán giả đến với những trận cầu đỉnh cao, những màn thi đấu kịch tính, ấn tượng,…. Và để có được sự tin tưởng, ủng hộ lớn lao đến từ cộng đồng fan hâm mộ như hiện tại; Xoilac TV đã có sự đầu tư vô cùng kỹ lưỡng cùng những thế mạnh nổi trội như:

Xoilactv – Nơi hội tụ nhiều giải đấu hấp dẫn nhất

Có thể nói, dù bạn là fan hâm mộ trung thành của những giải đấu trong nước, giải đấu khu vực, hay những giải đấu mang phạm vi toàn cầu,… Xoilac TV hay Mitom TV vẫn đều có thể phục vụ 24/7:

Một số giải đấu quốc gia tại Xoi Lac TV:

- FIFA World Cup

- UEFA European Championship

- Copa Ameria – Giải vô địch bóng đá Nam Mỹ

- Olympic bóng đá nam

- Asian Cup – Cúp vô địch châu Á

Một số giải đấu thuộc khuôn khổ CLB châu Âu như:

- Serie A – Giải bóng đá Ý

- Giải bóng đá Ngoại hạng Anh

- Giải vô địch bóng đá Đức

- Giải vô địch bóng đá Pháp

- Giải vô địch bóng đá Tây Ban Nha

- UEFA Champions League (Cúp C1)

Ngoài ra, người hâm mộ còn có thể tận hưởng những giải đấu quốc nội; những vòng loại World Cup châu Á, ASIAD, AFF Cup, SEA Games,… vô cùng sôi động và kịch tính.

Giao diện thông minh, đẹp mắt tại Xoilactv

Một trong những điểm cộng lớn của Xoilactv chính là giao diện đẹp mắt và dễ dàng sử dụng. Tại Xoilac TV, các chuyên mục được sắp xếp rõ ràng; nhưng cũng không kém phần tinh tế và hiện đại. Từ đó, website không chỉ thể hiện được sự chuyên nghiệp, tính thẩm mỹ cao; mà còn giúp người dùng có thể truy cập và có được thông tin cần thiết một cách nhanh chóng nhất.

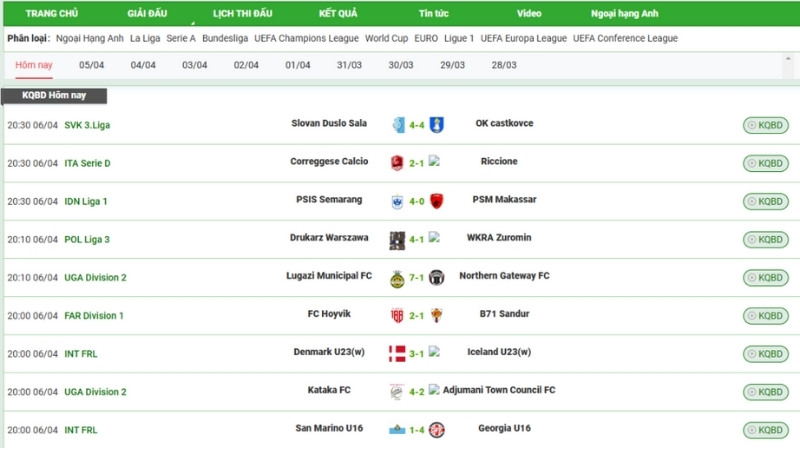

Xoi Lac – Thống kê thông tin trận đấu đầy đủ, chính xác

Ngoài cung cấp link xem bóng đá trực tuyến đầy đủ, nhanh chóng; tại Xoilactv, bạn còn có thể cập nhật liên tục những thông tin mới nhất về kết quả trận đấu, bảng xếp hạng, danh sách cầu thủ ghi bàn, đội hình thi đấu,… Để có thêm kiến thức hữu ích; hỗ trợ tốt hơn cho quá trình đặt cược của mình.

Trò chuyện trực tuyến tại Xoilactv

Ngoài ra, người dùng còn có thể tham gia bình luận trực tuyến tại website với các nội dung xoay quanh trận đấu: diễn biến, nhận định phong độ thi đấu, chiến thuật được sử dụng,… Hoặc chia sẻ những quan điểm cá nhân; cùng cộng đồng fan hâm mộ hòa mình vào không khí sôi động của những giải đấu.

Không bắt buộc đăng ký tài khoản

Bạn không bị bắt buộc trong việc đăng ký tài khoản; hoặc cung cấp những thông tin cá nhân nếu bạn không muốn. Theo đó, người dùng chỉ cần truy cập vào website thông qua các trình duyệt phổ biến; sau đó tìm kiếm chuyên mục mình muốn xem.

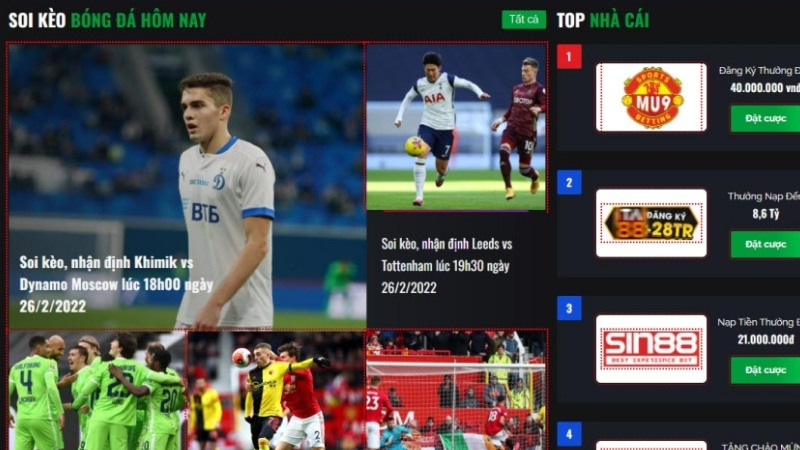

Xoilactv – Soi kèo nhà cái hấp dẫn, chính xác

Xoilactv với đội ngũ chuyên gia có chuyên môn tốt; sẽ giúp bạn đưa ra những phân tích, nhận định khá chính xác và hỗ trợ soi kèo. Bảng kèo nhà cái tại Xoilactv cũng luôn được nhiều người quan tâm theo dõi; nhờ vào độ tin cậy cao cùng tỷ lệ chiến thắng lên đến hơn 80%.

Hình ảnh, âm thanh chân thực

Với công nghệ truyền dẫn video trực tuyến tối ưu cùng độ phân giải cao; Xoilactv luôn đảm bảo được chất lượng hình ảnh; âm thanh sống động và chân thực qua mỗi trận đấu. Đồng thời website cũng hỗ trợ người dùng tùy chọn nhiều chế độ phân giải khác nhau; có cả chế độ full HD để có được trải nghiệm tốt nhất.

Tuy nhiên, nhằm đảm bảo được chất lượng hình ảnh, âm thanh tối đa; bạn cần chú ý kết nối internet đủ mạnh và ổn định; thiết bị xem cũng cần được có khả năng hiển thị độ phân giải tốt nhất.

Xoi Lac TV hỗ trợ khách hàng 24/7

Với đội ngũ chuyên viên giàu kinh nghiệm, tận tâm; Xoilac TV sẽ hỗ trợ khách hàng giải quyết mọi thắc mắc và bất cứ sự cố nào xảy ra trong quá trình sử dụng.

Gợi ý một số địa chỉ xem bóng đá trực tuyến uy tín

Ngoài Xoilac TV, bạn cũng có thể tham khảo một số địa chỉ xem bóng đá trực tuyến uy tín khác như:

| Kênh | Mô tả |

| Xoilactv | Kênh xem bóng đá trực tuyến với chất lượng full HD, hạn chế tối đa quảng cáo |

| FPT Play | Cung cấp các kênh truyền hình, các sự kiện thể thao trong và ngoài nước |

| VTVcab | Cung cấp dịch vụ truyền hình cáp hàng đầu Việt Nam với các giải đấu thể thao trong nước và quốc tế. |

| Tructiepbongda.vip | Website xem bóng đá trực tuyến uy tín, với đa dạng các giải đấu: Ngoại hạng Anh, La Liga, Serie,… |

| 90 phút TV | Thuộc top những kênh xem bóng đá trực tuyến tốt nhất hiện nay, với chất lượng video mượt mà, âm thanh sống động. |

Kết luận

Trong tương lai, Xoilactv hứa hẹn vẫn sẽ là người bạn đồng hành cùng fan hâm mộ cháy hết mình cùng những trận cầu rực lửa. Chúng tôi sẽ luôn lắng nghe ý kiến người dùng; cố gắng phát triển và nâng cấp hệ thống tối ưu nhất để mang lại chất lượng dịch vụ hoàn hảo nhất!